2022年、iDeCoがもっと使いやすくなります。

老後資産形成のツールとして知名度が上がってきた感のある

「個人型確定拠出年金(iDeCo(イデコ)」ですが、

もう始めていますか?

それとも、「よくわからないから・・・。」と

行動できずに足踏み状態でしょうか?

イデコは税の優遇を受けつつ老後に向けた資産形成ができるので

公的年金の補助として有力な手段ですが、

加入できる年齢が60歳未満という制約がありました。

それが、今回の法改正によって使いやすくなりました。

加入年齢を60歳未満から65歳未満へ引き上げ(2022年5月~)

2022年5月からイデコの加入年齢が60歳未満から65歳未満へと拡大されます。

人生100年時代と言われるようになり、

より長く働く時代に沿った内容になりましたね。

ちなみに、60歳以上の方の場合は、

- 第2号被保険者(厚生年金を納めている会社員の方ということです)

- 国民年金の任意加入被保険者であれば加入可能となります。

Q.国民年金の任意加入被保険者とは?

老齢基礎年金の受給資格(10年=120カ月)を満たしていない方、または納付済期間が40年に満たず老齢基礎年金を満額受給できない方のうち60歳以降も国民年金に加入している方のこと。

ただし、申出のあった月からの加入となり、遡って加入することはできません。

Q.任意加入の条件は?

次の1.~5.のすべての条件を満たす方が任意加入をすることができます。

- 日本国内に住所を有する60歳以上65歳未満の方

- 老齢基礎年金の繰上げ支給を受けていない方

- 20歳以上60歳未満までの保険料の納付月数が480月(40年)未満の方

- 厚生年金保険、共済組合等に加入していない方

- 日本国籍を有しない方で、在留資格が「特定活動(医療滞在または医療滞在者の付添人)」や「特定活動(観光・保養等を目的とする長期滞在または長期滞在者の同行配偶者)」で滞在する方ではない方

受け取り開始年齢を75歳まで引き上げ(2022年4月~)

また、2022年4月からiDeCoの受給開始の上限年齢が

70歳から75歳に引き上げられます。

これによって受け取り開始時期は

60歳から75歳までの間で選択できるようになります。

リタイアする年齢を遅らせたい人にとっては

運用期間が長くとれるのは嬉しいですね。

企業型確定拠出年金(企業型DC)加入者のイデコ加入要件緩和(2022年10月1日~)

現在は、勤務先に企業型確定拠出年金(企業型DC)が導入されている場合には、

企業型DCの規約でイデコとの併用を認められている場合のみ、イデコへの加入が可能でした。

つまり、勤務先に確定拠出年金制度がある場合、

老後資金の上乗せとしてイデコも始めようとするとき、

会社が制度上OKをしてくれないと老後資金を上乗せで準備できないという

「やる気はあるのに、できない」状態が起こっていました。

しかし、2022年10月からは企業型DCに加入しているすべての方が原則としてiDeCoに加入できるよう、法改正がなされました。

今後は、

①企業型DCの事業主掛金とイデコの掛金の合計額が55,000円以内であること

②企業型DCで加入者掛金を拠出(マッチング拠出)していないこと

という2つの条件を満たせば、

会社員の方は原則誰でもiDeCoに加入できるようになります。

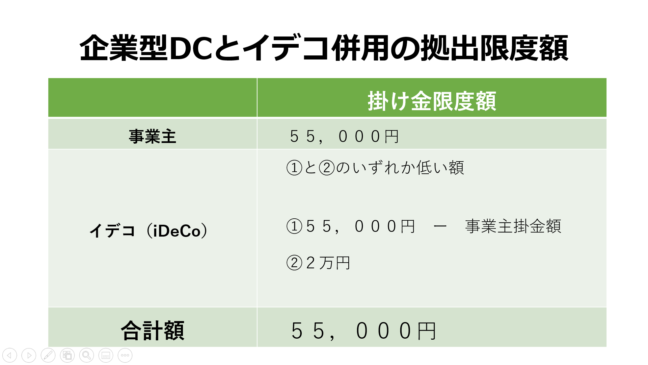

企業型DC制度がある会社にお勤めの方が個人でイデコ(iDeCo)にも加入する場合の拠出限度額は

以下の通りです。

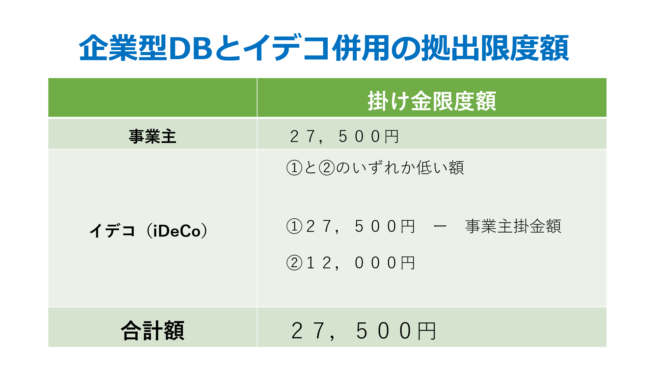

企業型DB(確定給付年金)がある場合の拠出限度額は以下のようになります。

前の記事へ