40代はがん保険は入っておくべき?

保険相談をお受けすると、よくある質問が

「がん保険って入っておいた方がいいですか?」

というものです。

答えはご相談者ごとに異なるので全員に当てはまる答えはありません。

でも、ひとつ気をつけて欲しいことがあります。

それは、

「みんなが入ってるから自分も。」

という『右倣え的な発想』は失敗する可能性が高い。

ということです。

特に日本人はよく言えば協調性が高い(悪く言えば周りに流されやすい)人が多いので要注意です。

そもそも、がん保険とは?

がん保険とはがんになり、

治療をすると保険金が支払われるタイプの保険ですが、

本当にがん保険は入っておいた方がいいのでしょうか?

よーく考えてみましょう。

「2人に1人はがんになる時代」は本当?

国立がん研究センターが運営する

「がん情報サービスの最新がん統計」によると、

生涯でがんを経験する確率は、

男性で約6割、女性でも約4割という統計データがあります。

ここでがん保険のパンフレットなどには、

「2人に1人はがんになる時代」

と書かれていますから、

このデータはきっと正しいだろう。

「確率が50%なら入っといた方がいいか」

となりそうでうね。

しかし、ここに注意が必要です。

それは、

ということです。

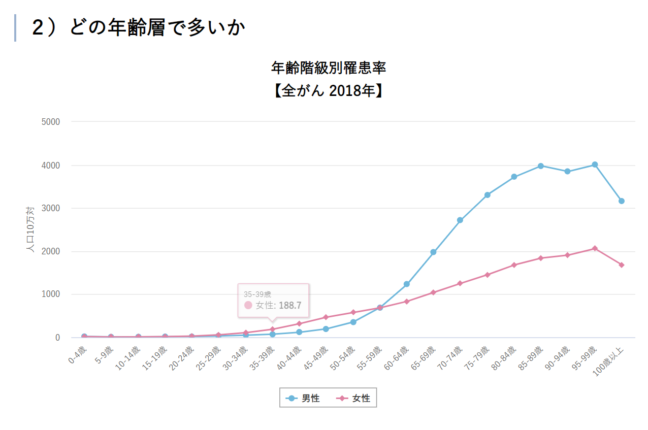

こちらのグラフをご覧ください。

このグラフは、

男女ともに人口10万に対するがんにかかった人の数ですが、

男性は50代あたりから上昇し、55-59歳の年齢帯で

男女のがんにかかる確率は逆転しています。

しかし、逆に考えると

若年世代はがんにかかる確率はかなり低い

ということがわかります。

平均値の落とし穴

このデータからわかることは何でしょうか?

一生で考えれば「2人に1人でがんになる」

は確かにウソではありません。

しかし、年代別でこんなに確率に差がある

データの平均値を使い

「一生で2人に1人はがんになる」

と言われると、

「常にがんにかかる確率が50%?心配だから備えておこう!」

という間違ったイメージを持ってしまう人もいるのではないでしょうか?

この年齢別データを見ずに

「(あくまでも一生で考えると)2人に1人はがんにかかる時代」

というフレーズを鵜呑みにして

若いうちからがん保険に毎月数千円ずつ掛け捨てていては、

将来の老後の資産形成が遠のくことは明らかです。

じゃあ、どうすればいいの?

さきほどデータで見たように、

年齢別にがんにかかる確率が違うので、

年代別でがんの治療費に対する対処方法について

分けて考えてはいかがでしょうか?

年代別の考え方の目安

■20~30代は定期タイプのがん保険に加入し、保険料を抑えつつリスクに備える

■40~50代は配偶者や子供の有無、住宅ローンをかかえているかどうかなど、自分のライフスタイルに合わせて定期タイプのがん保険か終身タイプのがん保険かを選択

■60代以降は300万円程度の余裕資金があればがん治療費は貯蓄から捻出。貯蓄が少ない時は終身タイプのがん保険の検討を行う(ただし、高齢になってがんになったら多額の治療費がかかる治療を望まない方針ならがん保険の加入をしない)

まとめ

年代別でリスクに多きな差があるものについては、年代別のリスク対処法を考えた上で保険の必要性を考えてみてください。

\ 無料で学べる!初心者のためのマネーレッスン /

業界歴20年の保険を売らないファイナンシャルプランナーが、上手なお金の貯め方、増やし方、守り方を毎週メールでお伝えします。

お問い合わせはこちら

各サービスに関するお問い合わせやセミナー・講演会のご依頼は、下記の専用フォームからお問い合わせください。

通常48時間以内にメールにてご回答いたします。

前の記事へ

次の記事へ