朗報!「新しいNISA(ニーサ)」の6つのメリット

こんにちは。

ファイナンシャルプランナーの下田幸彦です。

2022年12月16日、自民党は「令和5年度の与党税制大綱」を発表しました。

今回、個人投資家が一番気になるのは、新しいNISA制度の内容がどう変わるのか?ということです。

今回の税制改正大綱通りに2023年の国会で審議され成立すれば、2024年1月から新しいNISA制度がスタートすることとなります。

【新旧制度比較】2024年1月からのNISA(ニーサ)はどう変わる?

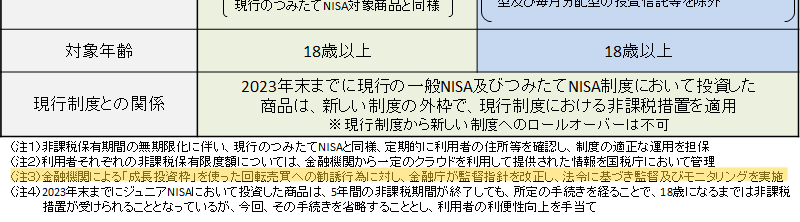

2023年12月までのNISA制度と2024年1月からスタートする新NISA制度の新旧比較はこのようになる予定です。(2022年12月時点)

画像出典;楽天証券HPより(https://www.rakuten-sec.co.jp/web/info/info20221216-01.html)

今回の改正点における注目のポイントは

- 制度の恒久化

- 非課税保有期間の無期限化

- 生涯非課税限度額の設定

- 年間投資上限額の引き上げ

- 現行NISAと新しいNISAは別枠で管理

- 売却した分は非課税投資枠が復活

では1つ1つ見ていきましょう。

その前、現行のNISA制度のうち「一般NISA」と「つみたてNISA」について簡単におさらいをしておきたいと思います。

2023年までの現行NISAの簡単なおさらい

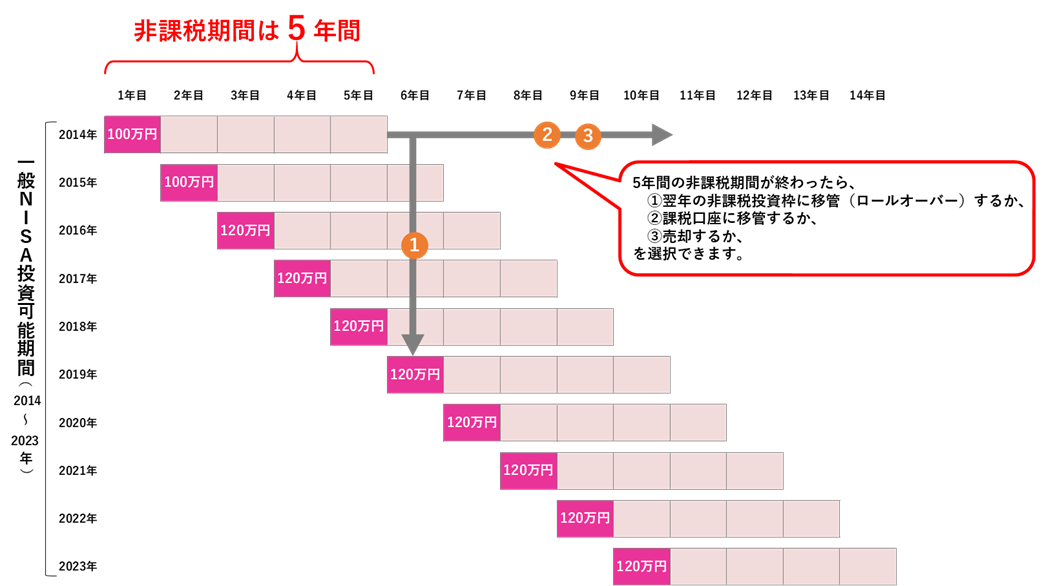

一般NISAとは?

現行の「一般NISA」は、2014年から2023年までの各年に投資した金額の利益が5年間非課税になるという内容でした。5年経過後はロールオーバーという仕組みで繰り越しができました。

一般NISAのイメージは以下の通りです。

画像出典:金融庁HP

(https://www.fsa.go.jp/policy/nisa2/about/nisa/overview/index.html)

一般NISAの最終投資年は2023年で非課税で運用できる期間は2027年12月末までとなっています。

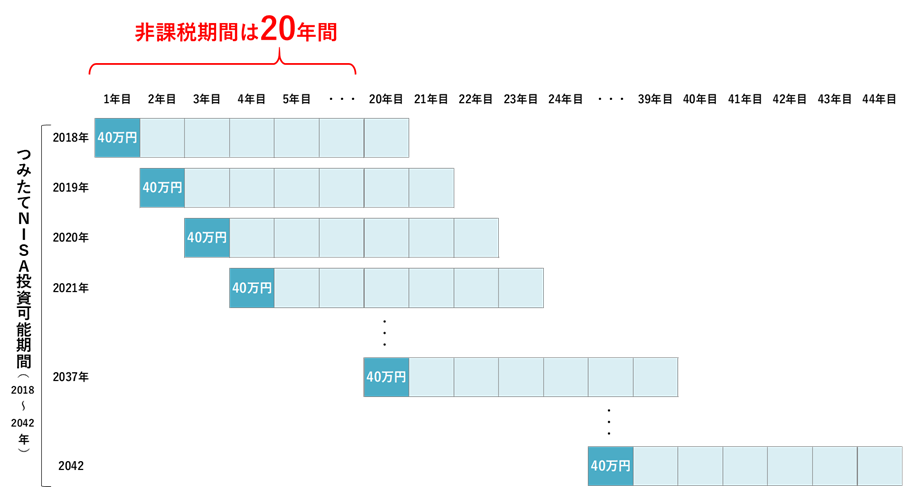

つみたてNISAとは?

つみたてNISAは2018年から2042年までの各年の投資額に対する利益が20年間非課税になるというものです。ロールオーバーはありません。

イメージは以下の通りです。

画像出典:金融庁HPより

(https://www.fsa.go.jp/policy/nisa2/about/tsumitate/overview/index.html)

つみたてNISAは2042年までの各年に投資した金額が、20年間非課税で運用できますから、最終投資年である2042年に投資した金額は2061年末まで非課税で運用できる予定でした。

しかし、2024年スタートの「新しいNISA」の誕生で、2024年から新規の買い付け(投資)はできなくなり、自動的に「新しいNISA」として継続されることになります。

新しいNISAの6つのポイント

繰り返しになりますが、2024年1月に開始する予定の「新しいNISA」制度の注目ポイントは次の4点です。

- 制度の恒久化

- 非課税保有期間の無期限化

- 生涯非課税限度額の設定

- 年間投資上限額の引き上げ

- 現行NISAと新しいNISAは別枠で管理

- 売却した分は非課税投資枠が復活

1.制度の恒久化

これまでの「一般NISA」は2023年まで、「つみたてNISA」は2042年までとなっていて期間限定の制度でした。非課税運用期間が終わった投資資金は非課税口座から課税口座に移され、その後は通常通り課税されるようになります。

非課税期間が限定されていると「今のうちに始めなきゃ!」という心理が働きます。これはNISA口座を開設して投資を始める人の動機になりますから、政府の「貯蓄から投資へ」にひと役買ったのではないかと思います。

今回の「新しいNISA」制度は恒久化によって、いつ始めても非課税で運用できますから焦らず自分のペースで投資が始められるようになります。

この「制度の恒久化」は個人投資家にとっては心理的にもメリットの多い改正といえると思います。

2.非課税期間の無期限化

2つめのポイントは、「非課税期間の無期限化」です。

現行の「一般NISA」の非課税保有期間は5年、「つみたてNISA」の非課税期間は20年ですが、「新しいNISA」では、非課税保有期間が無期限になるため、生涯にわたって投資で得られた利益が非課税になります。これは個人投資家にとってはとても嬉しい改正点です。

現行のNISA制度の欠点だった「含み損をかかえた状態で非課税期間が終わり、その後に価格が戻って売却すると売却益が発生して課税される」というデメリットがありました。

今回の改正で非課税期間が無期限になれば、そのような心配もなくなりますね。

3.生涯非課税限度枠の新設

3つめのポイントは、「生涯非課税限度額」の創設です。

これは今回の新NISAで新しく採用された考え方で、一生涯で投資に回した金額「1800万円」を非課税対象とするということです。

1800万円のうち、1200万円は「成長投資枠(現行の一般NISAと同様)」として投資できます。

現行のNISA制度では、その年に使いきれなかった投資枠は持ち越しできなかったため、焦って投資をして高値で購入した経験もお持ちの方もいると思いますが、2024年からは年間投資枠が使いきれなかったとしても、生涯非課税投資限度額があるため、無理せず翌年に回すことができるようになります。

これも個人投資家からすれば、焦らず投資をできるようになる嬉しい改正と言えますね。

4.年間投資限度額の引き上げ

4つめのポイントは、「年間投資限度額の引き上げ」です。

生涯にわたって非課税で投資できる金額は1800万円ですが、一括で1800万円を投資に回せるわけではありません。年間で非課税で投資ができる「年間投資枠」もあります。

現行の一般NISAは年間120万円、つみたてNISAは年間40万円でした。これが2024年1月開始予定の「新しいNISA」では、次のようになります。

つみたて投資枠(現行のつみたてNISAに該当)・・・年40万円 → 年120万円(3倍)

成長投資枠(現行の一般NISAに該当)・・・年120万円 → 年240万円(2倍)

つみたて枠で3倍、成長投資枠で2倍は大改正といえそうです。

5.現行NISAと新しいNISAは別枠で管理

2024年以前にNISA制度を利用している方にとっての疑問は、

「これまでのNISA制度を使って投資をしているお金はどうなるのか?」

だと思います。

これは、2023年までの現行NISAで投資した分と2024年からの新しいNISAで投資した分は別々に管理されるようです。

例えば、

・2022年に一般NISAで100万円を投資

→2026年末まで非課税運用が可能。2027年からは課税口座に移され課税対象。

・2023年に一般NISAで100万円を投資

→2027年末まで非課税運用が可能。2028年からは課税口座に移され課税対象

・2024年に新しいNISAの成長投資枠で200万円を投資

→生涯非課税で運用

6.売却した分は非課税投資枠が復活

現行のNISA制度では、非課税運用期間中に売却しても投資枠が復活して増えることはありませんでしたが、新しいNISAでは、非課税投資可能枠を使い切ったとしても、一部を売却することで売却した分の枠が復活するようになります。

これは個人投資家にとってはとても嬉しい改正点と言えます。

しかし、これを悪用すると、回転売買につながりやすくなり、長期の資産形成ではなく投機的またはギャンブル的な投資を助長することにもつながる可能性が出てきます。

金融庁では、そのようなことが起こらないように、HP上で金融機関を監督、モニタリング(怪しい動きがないかチェック)することとなっています。

↓

まとめ

今回の税制改正大綱に盛り込まれた新しいNISA制度の内容はかなり期待できるものになりました。

ただし、NISA制度の最大のメリットは利益が非課税になる点です。

ということは、しっかりと利益が狙える投資先は何か?という視点が重要になってきます。

長期で見れば、世界は豊かな方法に向かうため、全世界に投資する投資信託をコツコツ買う方法もありますし、世界的大企業の安定株に絞って投資をしていく方法や、高配当を狙った高配当株投資という方法もあります。

自分のライフスタイルに合った投資戦略としっかり利益が狙える投資先を見つけて2024年からはじまる投資ライフを充実したものにしてください。

\ 期間限定!電子書籍を無料プレゼント /

興味はあるけど失敗が怖いあなたへ

お金を失わないために『投資で守るべき7つのルール』

投資だけで70万円を7038万円に増やした現役投資家FPが教える、安全に資産を守りながら増やすための7つのルールを解説したメール講座

お問い合わせはこちら

各サービスに関するお問い合わせやセミナー・講演会のご依頼は、下記の専用フォームからお問い合わせください。

通常48時間以内にメールにてご回答いたします。

次の記事へ