年金75歳繰り下げは本当にお得なのか!?

2022年4月から年金の「繰り下げ受給」の受給開始年齢の上限が、従来の70歳から75歳に延長されます。

大手メディアのニュースなどで

「75歳から受け取ると65歳から受け取るよりも84%も多い金額が一生涯続きます」

というメリット強調報道がされていますが、果たして本当にお得なのでしょうか?

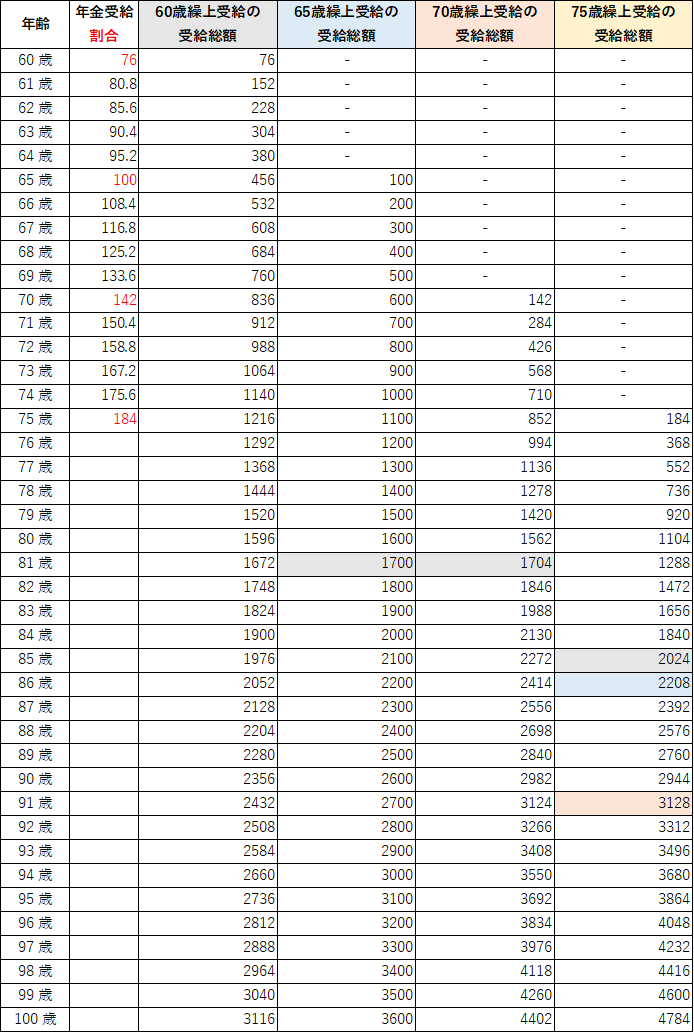

今回は65歳からの受け取り額を100として60歳、65歳、70歳、75歳のそれぞれの年齢で受け取ったときの受取総額を比較します。

ちなみに、2022年4月1日から、年金を繰上げ受給したときの減額率は、ひと月あたり―0.5%からー0.4%へ改定となっています。(こちらは嬉しい改定)

こちらの表をご覧ください。

65歳の年金受給割合を100とした時に、各年齢で受取った時の割合を「年金受給割合」としています。

65歳で受け取らず、60歳から早めに受け取った場合は24%減(=―0.4%×60カ月)となるので、76となります。

これが5年繰り下げて70歳から受け取ると、42%アップ(=+0.7%×60カ月)します。

さらに、5年繰り下げて75歳から受け取ると、84%アップ(=+0.7%×120カ月)します。

(ひと月あたりの増加率は変わりません)

この条件で60歳、65歳、70歳、75歳のそれぞれの年齢で年金を受給し始めた時の各年齢での受け取り総額を表したものは次の表になります。

※計算を簡単にするために、所得税、住民税、健康保険、介護保険料などは考慮していません。

60歳受け取りとの比較

A)60歳受給開始と65歳受給開始で、

65歳受給開始の受取総額が多くなるのは「81歳」以降

B)60歳受給開始と70歳受給開始で、

70歳受給開始の受取総額が多くなるのは「81歳」以降

C)60歳受給開始と75歳受給開始で、

75歳受給開始の受取総額が多くなるのは「85歳」以降

65歳受け取りとの比較

D)65歳受給開始と70歳受給開始で、

70歳の受取総額が多くなるのは「81歳」

E)65歳受給開始と75歳受給開始で、

70歳の受取総額が多くなるのは「86歳」以降

70歳受け取りとの比較

F)70歳受給開始と75歳受給開始で、

70歳の受取総額が多くなるのは「91歳」以降

91歳!?

日本人の平均寿命は?

厚生労働省の「令和2年簡易生命表の概況」によると、平均寿命は

男性:81.64歳

女性:87.74歳

となっています。

平均寿命より長生きするなら、

遅くもらう方が総額でお得ですが、

もし75歳繰り下げをするなら、

85歳以上長生きしないと総額では損

ということになります。

まぁ、公的年金は老齢年金の他に

生命保険的な機能としての遺族年金もありますから

確定的に損とは言えない部分もあります。

しかし、独身の方など周囲に遺族年金をもらえる人が

いない場合は、リタイアするまでに資産づくりをして

資産収入+年金収入という2つ以上の収入の柱を持った方がよさそうです。

前の記事へ