【公開】iDeCo(イデコ)を株式中心で6年間運用した結果

老後の資産形成のために、確定拠出年金で運用をしている人も増えてきましたね。

資産形成のご相談で「イデコ始めてます」という声をきくようになりました。

イデコを始めている(始めた)方の資産配分を拝見すると

次のような資産配分のパターンがあります。

・定期預金などの元本確保型に100%

・株や債券のバランス型ファンド(ファンドとは投資信託のこと)に100%

・海外株式、海外債券、国内株式、国内債券に25%ずつ

・全世界株式に100%

きっと、配分を決定するときの理由ってこんな感じではないでしょうか?

・初めてだからとりあえず手堅く元本確保で

・よくわからないから金融機関のおすすめで

・よくわからないからバランスよく分散で

投資の原則として、3つの分散が大切と言われます。

・長期投資(運用期間)

・投資タイミングの分散(積立投資)

・投資対象の分散(ポートフォリオ)

たしかに、運用期間の長さは大切です。短期で投資するより長期で投資する方が値動きの影響を受けにくくなります。

次に、投資タイミングの分散ですが、これは、まとまった資金があった場合、絶好のタイミングを見計らって一発勝負で投資するのと、1回あたりの投資額を小分けにして少額ずつタイミングをずらしてコツコツと投資をすると、ドルコスト平均法によって投資価格を引き下げられる効果があります。

投資対象の分散についてはどうでしょうか。

通常は株価が上がるとき、債券の価格は下がるため、株と債券を組み合わせて運用することで、大きな値下がりを受けにくくなり、利回り(投資額に対する利益の割合)も安定すると言われています。

これも理論上正しいのですが、株式投資の成長率と債券投資の成長率には大きな開きがあり、株に投資をしていた方が債券に投資をするよりも長期的には資産は増えるという過去200年分の調査結果があります。

本当?と思う方は

ジェレミー・シーゲル教授(ペンシルベニア大学ウォートン・スクール)の著書

「株式投資の未来」の195ページをご覧ください。

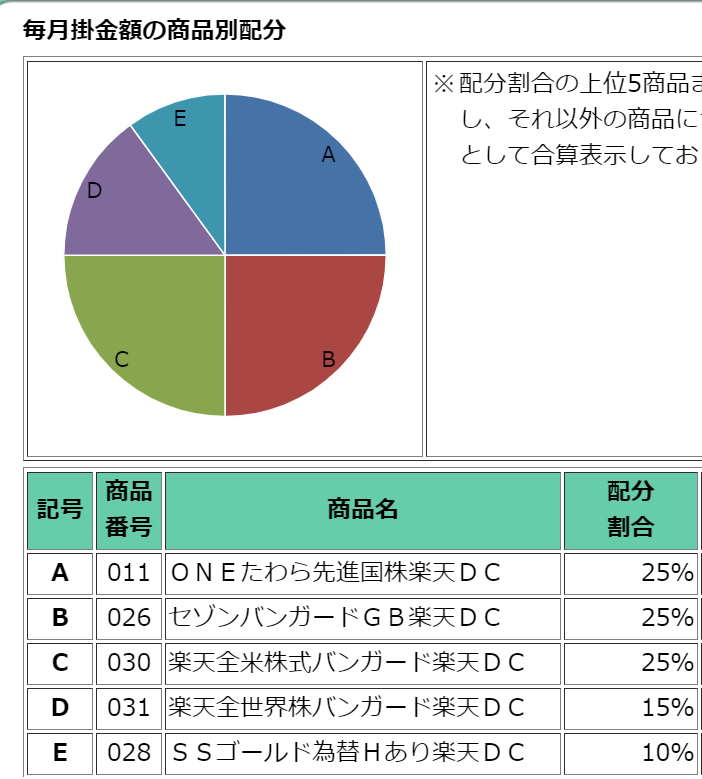

このような情報もありますから、私のイデコの投資配分はかなり株式に寄せた運用にしています。

ちなみに、私が使っているのは楽天証券です。

一部、ゴールドを入れてますが、ほぼ株式での運用ですね。

運用期間は6年ほど経ちましたが、結果はこんな感じです。

6年で利回り10%を超えているのはまぁまぁ良い方なんじゃないでしょうか?

40代はこのままの配分で運用を続けつつ、運用のゴール直前に大きな下落が来ても資産の目減りを抑えられるように少しずつ株式の比率を変更していく予定です。

まとめ

運用スタイルは人それぞれですから、ご自分の年齢やリスク許容度を踏まえて自己責任で決めるようにしてください。

\ 今だけ電子書籍を無料プレゼント /

いきなりお金を失わないために『投資で守るべき7つのルール』

投資だけで70万円を7038万円に増やした現役投資家FPが教える、安全に資産を守りながら増やす7つのルールを解説したメール講座

八戸オフィス

〒031-0042

青森県八戸市十三日町1 ヴィアノヴァビル3F リージャス八戸ビジネスセンター

平日10時~18時(完全予約制となります)

ACCESS

- JR本八戸駅を降り南口改札を出ます。

- 横断歩道を渡り、八戸市役所方面へ進みます。

- 八戸市役所を過ぎ、さらに南へ進みダイワロイネットホテル八戸のある「三日町交差点」を右折し進みます。

- 右側に「さくらの百貨店 八戸店」→「八戸ポータルミュージアムはっち」→「三春屋」を見ながら十三日町交差点へ進みます。交差点の角にある白いビルがヴィアノヴァビルです。

- オフィス棟入口のドアを入り、エレベーターで3階へお進みください。

- エレベーターを降り左に進むとリージャス八戸ビジネスセンター入口です。受付へお越しください。

お問い合わせはこちら

各サービスに関するお問い合わせやセミナーのご依頼、相談等ございましたら、お気軽にお問い合わせください。

前の記事へ

次の記事へ